「世界では、女性の方が男性よりもローンを受けにくい」──そんな事実をご存知だろうか。

OECDの個人向け事業ローンへのアクセスに関する調査によれば、調査対象となった34か国のうち男女の格差がほぼなかったのが米国、メキシコおよびギリシャのわずか3か国のみであった。

一方、男女間の格差がほとんどなかった米国であるが、人種間の格差は根深いものがある。黒人やヒスパニック系などのマイノリティの人々は、金融機関の事業ローンの審査において白人に比べて不利な条件を強いられていると米国商工会議所の調査結果が示している。具体的には、マイノリティの人々は審査に合格する確率が白人の約半分であり、合格する場合であってもより多くの自己資金を用意するように求められたり、高い貸出金利を適用されたりするのだ。

2005年に米国カリフォルニアで設立された「Kiva(キバ)」は、そうした事業ローンへのアクセスの不平等是正に取り組むNPOとして注目されている。Kivaは事業ローンを米国はじめ世界80か国で提供しており、これまでに約460万人に対して合計18億円超のローンを行なっているが、特筆すべきは借り手の約8割が女性で、弁済率は96.3%と高いこと。こうしたインパクトをどのように実現したのだろうか。

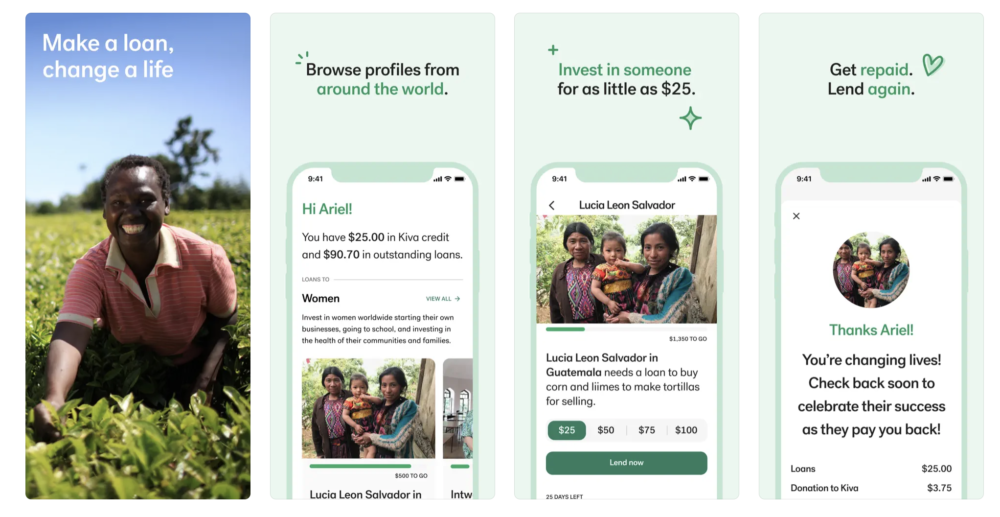

Kivaの事業スキームはクラウドファンディングを活用し、世界中から資金の出し手を募るというものだ。一般的なマイクロファイナンスでは出資者から集めた資金をどこに投資するかはファンド運営者の裁量にゆだねられている。一方、Kivaのクラウドファンディングスキームでは自分のお金を25ドルの小額から誰に貸し付けるかを選ぶことができる。

ファイナンスでは、金利収入で貸倒損失や人件費その他の運営コストをカバーしたうえで利益を確保するのが一般的だが、Kivaのローンは無利息で手数料も一切取らない(※)。したがって出資したお金は100%そのまま借り手にわたることとなる。Kivaの運営コストは出資者ならびにKivaの活動に賛同する財団等からの寄付によって賄われており、無利息・無手数料が可能となっている。KivaがNPOだからこそできることであろう。

※ 世界各地のKivaの現地パートナーを通して事業ローンの申し込みを行う場合、現地パートナーの事務コスト等を賄うための利息・手数料がかかる場合がある。

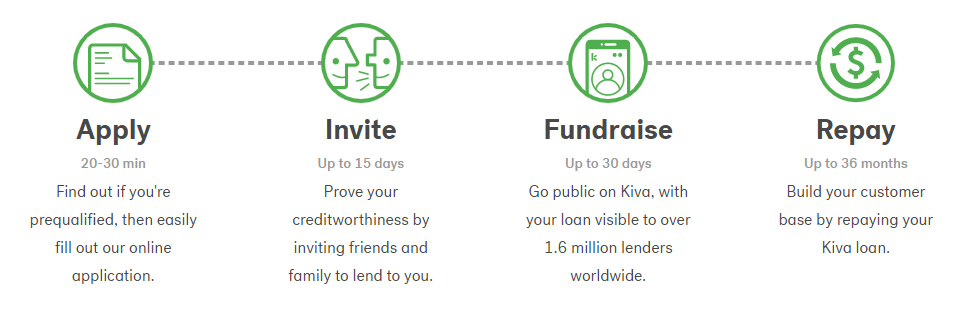

Kivaの事業ローン利用の流れ

Kivaはローンの申込者に対して、クラウドファンディング開始前に必要な資金の一部(ローン金額によって5~35人)を友人や親族などから自力で調達することを求めている(上記図表の「invite」)。

金融機関では年収や信用履歴(credit history)と呼ばれるクレジットカードやローンの利用状況などから借り手の信用力を判断するのが一般的である。Kivaは借り手の周囲の人とのつながりや信頼関係を「社会的資本」と呼び、その人の信用力を測るうえで信用履歴よりも重要と考えている。実施、弁済率の高さがこの考え方の正しさを示唆している。

また、出資者にとってみれば25ドルからという金額的なハードルの低さに加えて、申込者が友人などから応援を受けていることが安心感につながっているのであろう。

経済的に困窮している人への支援の形として「寄付」が考えられるが、Kivaはあえて事業ローンによる支援を行っている。このことについては、ホームページのなかで次のように述べている。

「もしあなたが運送トラックを買う必要に迫られたら、寄付ではなく事業ローンの申し込みを行うでしょう。それは事業ローンへのアクセスが難しい人々であっても同じことです。Kivaローンは、そうした人々が自分自身で選んだ人生を確かなものにするためのパワーと資源を提供します」

こうした考えに対する賛同の輪が広がり、世界80か国で現地パートナーのサポートを受けながらKivaローンに申し込みを行うことができる。サステナブルな社会の実現にはDE&Iの推進は不可欠であり、女性やマイノリティの人々の経済的自立は重要課題だ。Kivaの事業ローンの取り組みはこの課題解決に大いに貢献していると言える。

【参照サイト】Kivaホームページ

【参照サイト】OECD Do women have equal access to finance for their business?

【参照サイト】米国商工会議所 Improving Access to Capital for Minority-Owned Businesses

Edited by Erika Tomiyama