ISSBとは・意味

ISSBとは?

ISSBとは「International Sustainability Standard Board」の略であり、日本語では「国際サステナビリティ基準審議会」と訳されている。ISSBは、国際会計基準(IFRS)の策定を担うIFRS財団により2021年11月に新たに設立された団体であり、サステナビリティに関する国際的な開示基準を策定することを目的としている。2021年11月の第26回国連気候変動枠組み条約締約国会議(COP26)に合わせて設立が発表された。

ISSBは、2022年6月までに、気候変動開示基準委員会(CDSB)及び価値報告財団 (VRF)(※)を統合する予定であり、2022年3月には、GRIとの協力が発表された。この動向はサステナビリティ情報の開示基準の統一化を大きく前進させる動きとして注目されており、アルファベットスープと呼ばれる状況が改善することが期待されている。

※ IIRCとSASBが合併し、2021年6月に新たに設立した団体

ISSBの組織概要

2021年12月には、ISSB初代議長として元ダノンCEOであるエマニュエル・ファベール氏が任命され、2022年1月には、副議長にIASB(国際会計基準審議会)のスー・ロイド氏、ISSB議長の特別顧問にVRFのCEOであるジャニーン・ギヨー氏の任命が発表された。他のボード・メンバーについては、2022年5月初旬時点では未だ発表されていない。

議長や役員のオフィスはフランクフルトに置かれ、カナダのモントリオールにも拠点が設置されている。アジア・オセアニア地域の拠点設置についても議論が進んでいる。

ISSBによるサステナビリティ基準策定の動向

2021年3月にはISSB設立に先駆けて、TCFD、VRF、CDSB、WEF(世界経済フォーラム)をメンバーとする技術的準備ワーキンググループTRWG(Technical Readiness Working Group)が設立され、GRI、CDPとも連携のうえ、技術的提案を実施してきた。

TRWGは、2021年11月に「サステナビリティ関連開示一般要求事項」と「気候関連開示」に関する2つのプロトタイプを発行した。ISSBは、これらのプロトタイプに基づき、開示基準の策定を進めており、2022年3月には開示基準の公開草案(Exposure Draft)が発表された。公開草案はTCFDの提言や、SASB基準を取り入れた内容となっており、7月末まで意見募集が行われている。

これらの公開草案はどのような内容となっているのだろうか。以下がその概要である。

サステナビリティ関連開示一般要求事項

企業がサステナビリティ情報を開示するための基本的な方法、内容、考え方を示しており、

企業価値評価に影響を与える重要なサステナビリティ関連財務情報の開示を企業に求めることを目的としている。

主要な内容はTCFD提言と同様に、「ガバナンス」「戦略」「リスク・マネジメント」「指標と目標」という4つの項目で構成されている。

また、全般的な事項として、サステナビリティ関連情報は企業の一般的な財務報告と同じ主体で開示することが前提とされており、サステナビリティ関連のリスク・機会と一般的な財務情報との関連性が重視されている。

また、サステナビリティ関連の財務情報はその情報の省略、虚偽記載または不明瞭化が一般的な財務報告の利用者の意思決定に影響を及ぼすと合理的に予想される場合においてマテリアルであるとされているほか、開示される指標については、前期との比較情報を開示すること等が提案されている。

公開草案の構成 出典:[Draft] IFRS S1 General Requirements for Disclosure of Sustainability-related Financial Information

気候関連開示

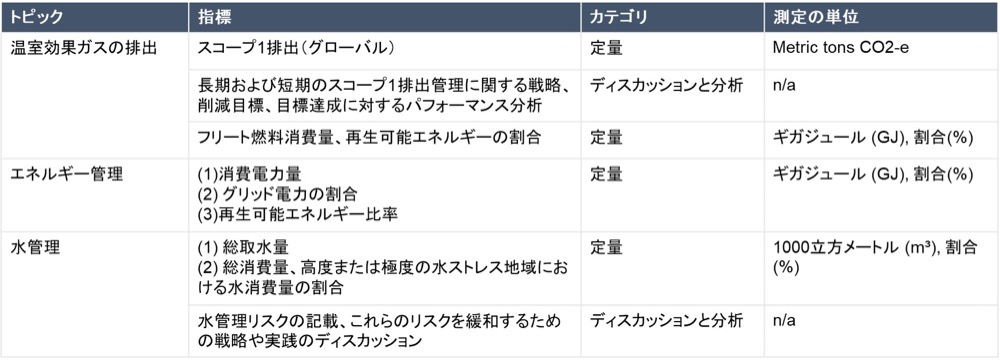

気候関連の物理的リスク・移行リスク・機会について、TCFD提言と同様の4つの項目で開示が提案されているが、TCFD提言よりも具体的かつ詳細な開示を求める内容となっている。また、業種ごとに個別の要求事項を定め、定量的な指標や定性的な情報など、多岐にわたる開示を求める内容となっている。

業種は、SASBの「持続可能な工業分類体系 Sustainable Industry Classification System」(SICS)に基づいて分類されていることが特徴となっており、以下は「農業プロダクト」セクターの事例である。

「農業プロダクト」セクターのサステナビリティ開示トピックスと指標(抜粋) 出典:[Draft] IFRS S2 Climate-related Disclosures Appendix B Industry-based disclosure requirements Volume B20—Agricultural Products

今後の動向

上記のように、ISSBによるサステナビリティ情報に関する国際的な開示基準策定が進んでおり、2022年末には正式な基準が策定される予定である。

ISSBによって策定された基準に基づき、今後各国がそれぞれの政策の優先順位に基づいて、より広範な要求事項や特定の開示の要求事項が追加されていく予定であり、実際にISSBの開示基準に沿った企業の開示が始まるのは2023年か2024年ごろになると見込まれている。日本においても金融審議会「ディスクロージャーワーキング・グループ」において議論が進められており、同審議会での議論内容も注目される。

【参照サイト】International Sustainability Standards Board

【参照サイト】[Draft] IFRS S1 General Requirements for Disclosure of Sustainability-related Financial Information

【参照サイト】[Draft] IFRS S2 Climate-related Disclosures

【参照サイト】[Draft] IFRS S2 Climate-related Disclosures Appendix B Industry-based disclosure requirements Volume B20—Agricultural Products

【参照サイト】気候リスクの開示基準、業種別に定量化 投資判断に活用

用語の一覧

あ行

- アーティスト・イン・レジデンス

- アイソレーション・エンヴィー(Isolation Envy)

- 愛知目標

- アイデンティティ・クライシス

- アウティング

- アウトサイド・イン・アプローチ

- アース・オーバーシュート・デー

- アカウンタビリティ

- アカウントベースドマーケティング(ABM)

- アクアポニックス

- アクセシブルツーリズム

- アクティビティ・ベースド・ワーキング(ABW)

- アクティブ・オーナーシップ(積極的株主行動)

- アグフレーション(agflation)

- アグリテクチャー

- アグリフッド

- アグロフォレストリー

- アセクシャル

- 新しい資本主義

- アップサイクル

- アテンションエコノミー

- アート・アクティビズム

- アドボカシー・マーケティング

- アニマルウェルフェア(動物福祉)

- アニミズム

- アパルトヘイト

- アファーマティブ・アクション

- アフロフューチャリズム

- アフロセントリシティ

- アライ(Ally)

- アルファベットスープ

- アロマンティック

- アームチェア・アドボケイト

- アンコールキャリア

- アンコンシャスバイアス

- アンステレオタイプ

- アンダークラス

- アンダードッグ効果

- 人新世(アントロポセン)

- アンペイドワーク

- イケア効果

- 移行リスク

- イコールペイデイ

- イミ消費

- インクルーシブ・ウェルス(Inclusive Wealth)

- インクルーシブ教育(Inclusive Education)

- インクルーシブデザイン

- インターナルカーボンプライシング(ICP)

- インクルーシブビジネス

- インサイド・アウト・アプローチ

- インダストリー 4.0

- インダストリアル・シンバイオシス

- インターセクショナリティ

- インターナライズド・セクシズム

- インディジネス・イノベーション

- インディジネス・フューチャリズム

- インテレクチュアル・ダークウェブ

- イントレプレナー(イントラプレナー)

- インパクトソーシング

- インパクト投資

- インフォーマルセクター

- インフォームドコンセント

- インフォームドチョイス

- インフォデミック

- ヴァナキュラー

- ヴィーガン(完全菜食主義者)

- ヴィーガンファッション

- ヴィーガンレザー

- ウェアラブルデバイス

- ウェルネス

- ウェルビーイング

- ウェルビーイングエコノミー

- ウォーカブルシティ

- ウォーターフットプリント

- ウォーターポジティブ

- ウーマンリブ

- エイジズム

- エイブリズム

- エクイタブル・デザイン

- エクエーター原則

- エクスペリエンス・エコノミー(経験経済)

- エクスポネンシャル思考

- エコ・ウェルフェア・ステート

- エコギルト

- エコサイド

- エコシステムアプローチ)

- エコーチェンバー現象

- エコデザイン

- エコファシズム

- エコファンド

- エコフェミニズム

- エコプレナー

- エコラベル

- エシカルオフィス

- エシカル消費

- エシカルバンク

- エシカルファッション

- エスニック・ツーリズム

- エスニック・メディア

- エスノ・フューチャリズム

- エッジコンピューティング

- エディブル・エスケーピズム

- エネルギーミックス

- エモーショナルヘルス

- エレン・マッカーサー財団

- エンゲージメント(議決権行使)

- 欧州グリーンディール

- オリエンタリズム

- オーガニック(有機栽培)

- オーシャンバウンド・プラスチック

- オートヴィーガニズム(Haute Veganism)

- オーバーツーリズム

- オープンイノベーション

- オープンガバメント

か行

- カーボンインセット

- カーボンオフセット

- カーボンクレジット

- カーボンシンク

- カーボンテック

- カーボンニュートラル(気候中立)

- カーボンネガティブ

- カーボンバジェット

- カーボンハーフ

- カーボンファーミング

- カーボンフットプリント

- カーボンプライシング

- カーボンフリー

- カーボンポジティブ

- カーボンリーケージ(炭素リーケージ)

- カーボンリサイクル

- カーボンロックイン

- ガイア理論

- 海洋温度差発電(OTEC)

- 海洋保護区

- 拡大生産者責任(EPR)

- 拡張分析

- ガスライティング

- ガラスの天井

- 環境教育(Environmental Education)

- 環境クズネッツ曲線

- カラリズム

- 環境税

- 環境正義

- 環境難民

- 環境プラグマティズム

- 環境倫理学

- 環境レイシズム

- 関係人口

- 感謝経済

- 感情労働

- 環世界

- 間接差別

- 規格外野菜

- ギグワーカー

- 気候緩和

- 気候危機

- 気候正義

- 気候非常事態宣言

- 気候不安(エコ不安)

- 気候変動税(CCL)

- 気候変動への適応策

- 気候変動枠組条約

- ギフテッド

- ギフトエコノミー(贈与経済)

- キャップ・アンド・トレード

- キャップイヤー

- キャパシティビルディング

- キャリアブレイク

- キャンセルカルチャー

- 共感疲労

- 強制労働(forced labour)

- クワイエット・クィッティング(静かな退職)

- クィア

- クィア・アーバニズム

- クィアベイティング(Queer-baiting)

- クエスチョニング

- クオータ制

- クライマタリアン

- クライメート・オプティミズム

- クラウド・シーディング

- クラウドファンディング

- グラスゴー気候合意

- グラスフェッド

- グラフィティ・アート

- クリエイターエコノミー

- クリエイティブエコノミー(創造経済)

- クリックベイト

- クリティカル・デザイン

- グリッドパリティ

- グリーニアム

- グリーフケア

- グリーフテック

- グリーンアンモニア

- グリーンウォッシュ

- グリーンインフラ

- グリーンキー

- グリーンコンシューマー

- グリーン水素

- グリーンスチール

- グリーン・スワン

- グリーン成長戦略

- グリーンテック

- グリーン投資スキーム(GIS)

- グリーントランスフォーメーション(GX)

- グリーンハッシング

- グリーンビルディング

- グリーンファイナンス

- グリーンフライデー

- グリーンプレミアム

- グリーンベルト

- グリーンボンド

- グリーンマッピング

- グリーンマテリアル

- グリーンリカバリー

- グリーンローン

- グリーンGDP

- クルエルティフリー

- グルーミング

- グレートリセット

- グレート・リプレイスメント

- グローカル

- クローズドループ

- 国連グローバル・コンパクト

- グローバル・ストックテイク

- グローバルサウス

- クロスドレッサー

- クローン文化財

- 昆明モントリオール生物多様性枠組

- ケアエコノミー

- ケアリング・シティ

- ケミカルリサイクル

- ゲーミフィケーション

- ゲームチェンジャー

- 効果的利他主義

- 合成生物学

- 国連責任投資原則(PRI)

- ゴーストフィッシング

- コーズ・マーケティング

- コーダ

- コーピング

- コミュニティガーデン

- コミュニティ・ツーリズム

- コミュニティデザイン

- コミュニティ投資

- コモンズの悲劇

- コラプソロジー

- コラボラティブエコノミー

- コレクティブハウス

- コンヴィヴィアリティ

- コンシャス・キャピタリズム

- コンシャス・コンシューマリズム

- コンシャストラベル

- コンストラクティブジャーナリズム

- コンセプチュアル・アート

- 昆虫食

- コンポスト(堆肥化)

- コーポレートガバナンス・コード

さ行

- サイノ・フューチャリズム

- サイバーカスケード

- サイバー・フェミニズム

- 再野生化(Rewilding)

- サイレンス・タクシー

- サイレントクライシス

- 削減貢献量

- 座礁資産(ストランデッド・アセット)

- サステナビリティ(持続可能性)

- サステナビリティフィクション

- サステナビリティ・リンク・ローン

- サステナビリティ・トランスフォーメーション

- サステナブルウェブデザイン

- サステナブル・シーフード

- サステナブル・ツーリズム

- サーキュラーアドバンテージ

- サーキュラーエコノミー(循環型経済)

- サーキュラーデザイン

- サードプレイス

- サービスラーニング

- サブスクリプションエコノミー

- サーマルリサイクル

- シードライブラリー(種の図書館)

- シーライオニング

- シェアリングエコノミー(共有型経済)

- シェアレンティング

- ジェニュインフルエンサー

- ジェネレーションα(アルファ)

- ジェネレーションY(Y世代)

- ジェネレーションZ(Z世代)

- ジェネレーション・レフト

- ジェンダー

- ジェンダーステレオタイプ

- ジェンダード・イノベーション

- ジェンダーの社会化

- ジェンダーバイアス

- ジェンダーパリティ

- ジェンダーフラックス

- ジェンダーフルイド

- ジェンダー・ポジティブ

- ジェンダーレス

- ジェンダーロール(性役割)

- ジェンダーニュートラル

- ジェンダー・ノンコンフォーミング

- ジェントリフィケーション

- 資源生産性

- 資源的人

- シスジェンダー

- 自然資本会計

- 自然資本プロトコル

- 自然主義的転回

- 自然の権利

- 持続可能な開発目標(SDGs)

- 持続可能な漁業

- 持続可能な森林経営

- シチズンウォッシング

- ジニ係数

- シビックテック

- 慈悲的性差別(べネヴォレント・セクシズム)

- 自文化中心主義

- 社会・人的資本プロトコル

- 社会正義(Social Justice)

- 社会的処方

- 社会彫刻

- 社会的共通資本

- 社会的責任投資(SRI)

- 社会的連帯経済(SSE)

- シャドウワーク

- シリアスゲーム

- 素人革命

- 集改札スト

- 自由貿易圏(自由貿易地域)

- 修理する権利

- ジュガード

- 情報難民

- ショートターミズム(Short-termism)

- 食のバリアフリー

- シンギュラリティ

- 人権デュー・ディリジェンス

- 人口オーナス

- 人工光合成

- 新循環経済行動計画

- 循環経済ビジョン

- 人的資本経営

- 人道支援

- 心理的安全性

- 森林リスク・コモディティ

- 水素経済

- 垂直農業

- スウェットショップ

- スキルズフューチャー運動

- スチュワードシップ・コード

- ステイケーション

- ステークホルダー・エンゲージメント

- ステークホルダー資本主義

- ステレオタイプ

- ストレージパリティ

- スフィア基準(スフィアスタンダード)

- スペーステック

- スペキュラティブ・デザイン

- スポーツボリューション

- スポンジシティ

- スマートグリッド

- スマートモビリティ

- スマートホーム

- スマートリテール

- スラックティビズム

- スラット・シェイミング

- スリープテック

- スレイジアン

- スロージャーナリズム

- スローファッション

- スローフード

- スローワーキング

- 生態経済学(Ecological economics)

- 生物多様性

- 生物多様性オフセット

- 生物多様性クレジット

- 生物多様性条約

- 生物多様性ネットゲイン

- 生物多様性フットプリント

- 生分解

- 性別不合

- 生理の貧困

- セクシャルウェルネス

- セクシュアリティ(セクシャリティ)

- セクシュアル・コンセント(性的同意)

- セクシュアル・リプロダクティブ・ヘルス/ライツ(SRHR)

- セクストーション

- 絶対的貧困・相対的貧困

- ゼニアル

- ゼノフォビア(Xenophobia)

- ゼブラ企業

- セルフエフィカシー

- セルフパートナーシップ

- ゼロウェイスト

- ゼロエミッション

- ゼロカーボン

- 選挙割

- 先住民ツーリズム

- センスメイキング

- 選択アーキテクト

- ソリューションジャーナリズム

- ソーシャルオーディット

- ソーシャルグッド

- ソーシャルディスフォリア

- ソーシャルデザイン

- ソーシャルハウジング

- ソーシャルバブル

- ソーシャルビジネス

- ソーシャル・ライフサイクルアセスメント

- ソーシャルリスニング

- ソーシャル・リセッション

- ソーシャルレンディング

- ソートクチュール

- ソーラークッキング

- ソバーキュリアス

- 損失と損害

た行

- ダークツーリズム

- ダークパターン

- 代替たんぱく質(alternative protein)

- 代替肉(フェイクミート)

- 大地の再生

- タイニーハウス

- タレンティズム

- ダイバーシティ

- ダイベストメント

- ダイレクトエアキャプチャー(DAC)

- ダイレクトトレード

- 多自然主義

- 他者化(Othering)

- 脱消費主義

- 脱炭素社会

- 脱未来(デフューチャリング)

- ダブルマテリアリティ

- 多文化主義

- ダボス会議

- 男女同権

- 炭素隔離

- 炭素固定

- 炭素税

- 炭素不平等

- 地球温暖化対策のための税

- 地球幸福度指数

- 地域循環共生圏

- 地域通貨

- チーフ・ハピネス・オフィサー(CHO)

- 竹害(放置竹林問題)

- チャイルドペナルティ

- チャットボット

- チャーナリズム

- つながらない権利

- ディープラーニング

- データ・デバイド

- データフェミニズム

- デカップリング

- テキストコマース

- デ・グロース(脱成長)

- デコロナイゼーション(脱植民地化)

- デザイン思考

- デザイン人類学

- デジタルインクルージョン

- デジタルウェルビーイング

- デジタル・ガバメント

- デジタルシティズンシップ

- デジタル製品パスポート(デジタルプロダクトパスポート)

- デジタルツイン

- デジタル手続法

- デジタル・ディスラプション

- デジタルデトックス

- デジタルタトゥー

- デジタルトランスフォーメーション(DX)

- デジタルニュートリション

- デジタルメディスン

- デジタル倫理

- デジタルファッション

- データドリブン

- テックラッシュ

- ディーセント・ワーク

- デミジェンダー

- デミセクシャル(デミセクシュアル)

- デミロマンティック

- テロワール

- デュアルスクール

- 電子廃棄物

- 統合報告

- トゥルーフード

- 都市鉱山

- 都市生態学

- 都市農業

- ドーナツ経済学

- トーンポリシング

- トランジションデザイン

- トランジション・ファイナンス

- トランスジェンダー

- トランスセクシャル(トランスセクシュアル)

- トランスヒューマニズム

- トリプルボトムライン

- ドリームバータイジング

- トレーサビリティ

な行

- ナイトタイムエコノミー

- ナッジ(行動経済学)

- ナラティブ

- ナラティブ経済学

- ニクセン(Niksen)

- ニュー・ノルディック・キュイジーヌ(新北欧料理)

- 二国間クレジット制度(JCM)

- 日本版DBS

- ニューラグジュアリー

- ニューロセクシズム

- ニューロダイバーシティ

- 人間拡張

- 人間中心主義

- 人間中心設計

- 認知バイアス

- ネイチャー・ポジティブ

- ネクサスアプローチ

- ネガティブスクリーニング

- ネットゼロ

- ネット・ゼロ・エネルギー・ハウス(ZEH)

- ネット・ゼロ・エネルギー・ビル(ZEB)

- ノーマライゼーション

- ノブレス・オブリージュ

- ノンバイナリー

は行

- バーチャルウォーター

- バイオオーグメンテーション

- バイオクチュール

- バイオスティミュレーション

- バイオダイナミック農法

- バイオテクノロジー

- バイオフィリックデザイン

- バイオマス

- バイオミミクリー

- バイオファブリケーション

- バイオプラスチック

- バイオ燃料

- バイオリージョン

- バイオレメディエーション

- バイセクシュアル(バイセクシャル)

- 排除アート

- ハイドロポニックス

- ハウジングファースト

- 墓友

- 泊食分離

- 白人の脆弱性(White Fragility)

- ハザードマップ

- パッシブデザイン

- 発達障害

- バタフライダイアグラム

- バックキャスティング

- パートタイム・ヴィーガン

- パートタイム・ベジタリアン

- パブリック・ベネフィット・コーポレーション

- パブリック・ラグジュアリー

- パーマカルチャー

- パラシュートジャーナリズム

- ハラルフード

- パラレルキャリア

- バリアフリー

- パリ協定

- パンセクシャル

- パンデミック

- バンドワゴン効果

- 半農半X

- バーゼル条約

- ビオトープ

- BIO HOTEL(ビオホテル)

- 被害者非難(Victim Blaming)

- ビジネスと人権

- ビッグデータ

- 批判的人種理論

- ヒュッゲ

- ヒューマニウム

- ピークスタッフ(限界消費)

- ピンクウォッシュ

- ピンクマネー

- ピンクフレーション

- ファイナンシャルセラピスト

- 物流テック

- フードセキュリティ

- フードデザート

- フードファディズム

- ファイトマイニング

- ファイトレメディエーション

- ファイナンシャル・インクルージョン

- ファストファッション

- ファンクショナルエンパシー

- フィジタル

- フィランソロピー

- フィーカ

- フィルターバブル

- フィールドラーニング

- フィンフルエンサー

- フードドライブ

- ブーメラン世代

- フェアトレード

- フェーズフリー

- フェミニスト経済学

- フェミニスト・シティ

- フェミニズム

- フォトジェニック消費

- フォー・グッド

- フォルケホイスコーレ

- プライドパレード(レインボーパレード)

- プラグマティズム

- プラスチック・オーバーシュート・デー

- プラスチックオフセット

- プラスチックニュートラル

- プラスチックネガティブ

- プラスチックフリー

- プラスチックラスト(Plasticrust)

- プラネタリー・バウンダリー

- プラネタリーヘルス

- ブリコラージュ(Bricolage)

- プレスクリプション・ゲーミング

- ブランダリズム

- フリルフスリフ

- ブルーアンモニア

- ブルーウォッシュ

- ブルーエコノミー

- ブルーカーボン

- ブルーサイン

- ブルー水素

- ブルーフード

- ブレインストーミング

- フレキシキュリティ

- フレキシタリアン

- プレゼンティズム

- フレンド・ショアリング

- プロギング

- プロシューマー

- プロセスエコノミー

- ブロックチェーン

- プロボノ

- 文化相対主義

- 文化盗用

- 分散型社会

- 分散型ホテル

- 紛争鉱物

- ペイフォワード(Pay it forward)

- ヘイトスピーチ

- ベーシックインカム

- ベジタリアン(菜食主義)

- ペスカタリアン

- ベターミート

- ヘドニスティックサステナビリティ

- ベビーテック

- ヘルステック

- ヘルスリテラシー

- 変革型投資

- 包括的性教育

- 報道の自由

- ポスト・トゥルース

- ポストワークエコノミー

- ポスト2020生物多様性枠組

- ポジティブスクリーニング

- ボディシェイミング

- ボディ・ポジティブ

- ボディ・ニュートラル

- ポピュリズム

- ホモフォビア

- ホライズンの悲劇

- ポリアモリー

- ポリクライシス

- ポリジェンダー

- ポリティカルコレクトネス

- ホワイトギルト

ま行

- マイクロアグレッション

- マイクロインフルエンサー

- マイクロスクール

- マイクロツーリズム

- マイクロフォレスト

- マイクロプラスチック

- マイクロプレナー

- マイクロモーメント

- マイノリティ

- マインドフルネス

- マクロビオティック

- マスキュリズム

- マスバランス方式

- マテリアリティ

- マテリアルリサイクル

- マテリアルフロー(物質フロー)

- マテリアルフローアナリシス(MFA)

- マネーロンダリング

- マーベリック

- マミートラック

- マルチステークホルダー・プロセス

- マルチスピーシーズ

- マルチバース

- マンスプレイニング

- マンスプレッディング

- マンタラプティング

- ミース(Mys)

- ミサンドリー

- ミスジェンダリング

- 水ストレス

- ミニマリスト

- 未利用魚

- ミレニアル世代

- 民主的デザイン(デモクラティック・デザイン)

- ムーンショット構想力

- メタコマース(メタバースコマース)

- メタネーション

- メタバース

- メタバースリクルート

- メタビューティ

- メタワーク

- メタンハイドレード

- メノテック

- メメント・モリ

- メントリフィケーション

- モーダルシフト

- モデルマイノリティ

- モバイルワーク

や行

ら行

- ラーゴム

- ラストワンマイル

- ラナ・プラザ崩落事故

- ランドフィル・マイニング

- リーガルテック

- リカレント教育

- リジェネラティブ・アーバニズム(環境再生型都市)

- リジェネラティブ・デザイン

- リジェネラティブ農業(環境再生型農業)

- リジェネレーション

- リスキリング

- リスロマンティック

- リニアエコノミー

- リバブルシティ

- リビングラボ

- リベラルアーツ

- リモートワーク/テレワーク

- 量子コンピュータ

- 類縁関係

- ルッキズム

- レイズトレード

- レジリエンス

- レスポンシブルツーリズム(責任ある観光)

- レッドリスト

- ローカリゼーション

- ロング・ホーラー(Long hauler)

わ行

A

B

- Bコーポレーション

- BAME

- Bean to Bar(ビーン・トゥ・バー)

- BIツール

- Bi-Tech(バイテック)

- Black Lives Matter(BLM)

- BPAフリー

- Build Back Better(ビルド・バック・ベター)

- Busing(強制バス通学)

C

- CCS(二酸化炭素回収・貯留)

- CDM(クリーン開発メカニズム)

- CDP(Carbon Disclosure Project)

- Chosen family

- CIO(Chief Impact Officers)

- Climate Clock(気候時計)

- Climate Sience(クライメートサイレンス/気候沈黙)

- Climate Tech(気候テック)

- COP(国連気候変動枠組条約締約国会議)

- Country as a service

- CPTPP(環太平洋パートナーシップに関する包括的及び先進的な協定)

- Cradle to Cradle(ゆりかごからゆりかごへ)

- CSA(地域支援型農業)

- CSR(社会的責任)

- CSV(共通価値の創造)

- Cycle Logistics(サイクルロジスティクス)

D

E

- eスポーツ

- EBPM(証拠に基づく政策立案)

- Eco-DRR

- EdTech(エドテック)

- e-ヘルス(e-Health)

- ELSI

- Environmental Gentrification

- ESD

- ESG投資

- ETS(排出権取引スキーム)

- EUタクソノミー

- EU-ETS

F

- FaaS(Farming as a service)

- Fab Lab(ファブラボ)

- Farm to Fork

- FemTech(フェムテック)

- FinTech(フィンテック)

- First Movers Coalition(FMC)

- Flight shame

- FOMO(Fear of missing out)

- FSC認証

- FtM(Female to Male)

- FTSE4Good Index(フッツィー・フォー・グッド・インデックス)

G

- GHG排出ピークアウト

- GNR革命

- GovTech(ガブテック)

- Green Climate Fund(緑の気候基金)

- Green Dating

- GRI(Global Reporting Initiative)

H

I

- IaaS(Infrastructure as a Service)

- IIRC(国際統合報告評議会)

- Inner Development Goals(IDGs)

- InsurTech(インシュアテック)

- Internet of Abilities(能力のインターネット)

- Internet of Animals(動物のインターネット)

- Internet of Behavior(行動のインターネット)

- Internet of Customers(顧客のインターネット)

- Internet of Human(ヒトのインターネット)

- Internet of Skills(スキルのインターネット)

- Internet of Things(モノのインターネット)

- IPCC

- ISSB

- IUU漁業

J

L

- LAC(Living Anywhere Commons)

- LCA(ライフサイクルアセスメント)

- LEAPアプローチ

- LEED(Leadership in Energy and Environmental Design)

- Learning by doing

- Less is more

- Life-Centered Design

- LOHAS(ロハス)

M

- MaaS(Mobility as a Service)

- MAPA(Most Affected People and Areas)

- MENA(ミーナ)

- Medtech(メドテック)

- MDGs(ミレニアム開発目標)

- MSC認証

- MtF(Male to Female)

N

O

P

Q

R

S

- SaaS(Software as a Service)

- 里山イニシアチブ

- SASB

- SBT(Science Based Targets)

- SBTs for Nature(Science-Based Targets for Nature)

- SDGsウェディングケーキ

- SDGsウォッシュ

- SFDR

- Shecession

- Shecovery

- SOGI(ソジ)

- SPO(Sustainable Public Equity Offering)

- STEAM教育